Exonération Aide à domicile : Comment bénéficier des exonérations de cotisations sociales ?

Attention : Cet article est en cours de mise à jour. Certaines informations peuvent être erronées. Merci de votre attention.

LES EXONERATIONS DE CHARGES PATRONALES DANS L’AIDE A DOMICILE |

C’est quoi ? Comment ça marche ? |

Téléchargez cet article en pdf

Téléchargez notre modèle de bulletin de paie aide à domicile

Vous êtes prestataire de services d’aide à domicile dans le cadre des services à la personne et vous intervenez auprès de personnes âgées dépendantes, de personnes handicapées, ou encore pour la garde d’enfants à domicile. Vous avez droit aux exonérations de cotisations patronales « aide à domicile ».

Critères d’éligibilité aux exonérations « Aide à domicile »

Pour pouvoir bénéficier de l’exonération aide à domicile, votre association ou votre entreprise d’aide à domicile doit être déclarée au conseil général, agrée par la préfecture ou conventionnée avec un organisme de sécurité sociale ou encore habilitée au titre de l’aide sociale pour la garde d’enfants à domicile, l’assistance aux personnes âgées ou l’assistance aux personnes handicapées (article L241-10-III du code de la sécurité sociale).

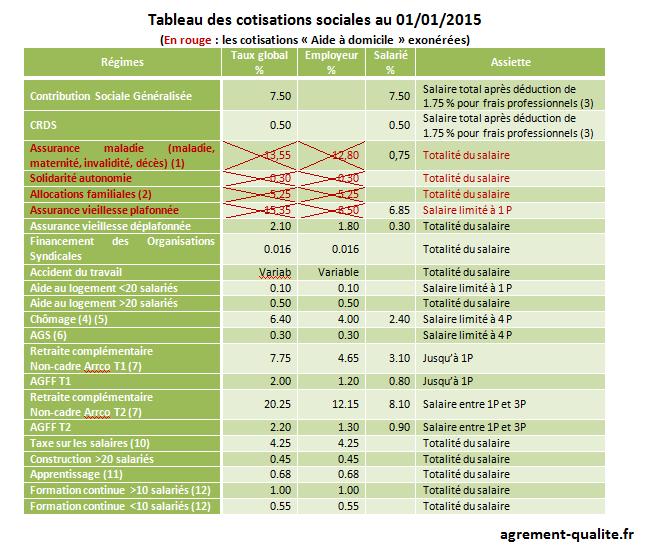

Aide à domicile : Quelles sont les cotisations patronales exonérées ?

Les rémunérations de vos aides à domicile seront alors exonérées de cotisations patronales d’assurances sociales (maladie, maternité, invalidité, vieillesse) et d’allocations familiales (article L.241-11 du code de la sécurité sociale).

Même si vous bénéficiez de l’exonération aide à domicile, resteront dues (voir notre tableau):

– Les cotisations patronales d’assurances sociales et d’allocations familiales pour la fraction de rémunération excédant la limite d’exonération,

– Les cotisations accidents du travail-maladies professionnelles (AT/MP),

– Les cotisations salariales de Sécurité sociale,

– La contribution solidarité autonomie (CSA),

– La CSG et la CRDS,

– La contribution au Fnal,

– Les contributions d’assurance chômage et la cotisation AGS,

– Le cas échéant la contribution versement transport.

Comment bénéficier de l’exonération de cotisations sociales d’aide à domicile ?

Pour ouvrir droit à votre exonération de cotisations patronales d’aide à domicile, vous devrez transmettre à l’Urssaf lors de l’envoi du bordereau de cotisations :

- tout document attestant que votre structure d’aide à domicile est déclarée et le cas échéant agrée,

- tout document attestant que votre structure d’aide à domicile est habilitée au titre de l’aide sociale ou que vous avez conclu une convention avec un organisme de Sécurité sociale. Sont dispensés de fournir cette preuve les organismes d’aide à domicile intervenant auprès des bénéficiaires de prestations d’auxiliaires de vie ou de prestations financées par un régime de sécurité sociale mais réalisées dans le cadre d’une convention conclue avec un organisme autre qu’un organisme de sécurité sociale.

Le bénéfice de l’exonération aide à domicile est acquis à compter du premier jour du mois qui suit la publication du récépissé de la demande de déclaration au recueil des actes administratifs (article R7232-20 du code du travail).

Vous devrez ensuite être en mesure de produire à l’Urssaf :

- un bordereau mensuel des personnes recourant à l’aide à domicile comportant les nom, prénom et signature, les dates et durées des interventions de l’aide à domicile, les nom, prénom et signature de celle-ci et, le cas échéant, la dénomination de l’organisme finançant les interventions,

- pour chaque aide à domicile un bordereau comportant ses nom et prénom, sa durée de travail, les noms, prénom et adresse de chacune des personnes chez lesquelles elle est intervenue et le nombre d’heures afférentes à chacune de ces interventions.

- Les justificatifs relatifs à la situation du particulier bénéficiaire de la prestation d’aide à domicile.

Téléchargez cet article en pdf

Téléchargez notre modèle de bulletin de paie Aide à domicile

Modalités de calcul de l’exonération « aide à domicile » : Exemples

Cas 1 :

Une aide à domicile sous contrat à durée indéterminée perçoit 1000 euros par mois, pour 100 heures de travail réparties comme suit :

– 50 heures de garde d’enfant à domicile (l’enfant n’ouvre pas droit à la prestation de compensation),

– 50 heures d’aide à domicile chez une personne titulaire de l’APA.

L’exonération s’applique sur la base de : 1000 euros x 50/100 = 500 euros

Cas 2 :

Une aide à domicile perçoit une rémunération de 1600 euros par mois pour :

– 40 heures de garde d’enfant à domicile (l’enfant n’ouvre pas droit à la prestation de compensation),

– 60 heures chez une personne titulaire de l’APA – 30 heures de secrétariat,

– 21 heures de réunions et temps de formation

L’exonération s’applique sur la base de : 1600 euros x 60 h/130h = 738,46 euros

Cas 3 :

Exonération plafonnées pour les personnes de plus de 70 ans

Rappel : Dans le cas d’interventions accomplies chez des personnes âgées de plus de 70 ans, l’exonération aide à domicile est applicable dans la limite du plafond de 65 Smic horaire par mois applicable par utilisateur (ou foyer d’utilisateurs)

Une aide à domicile perçoit au titre du mois de janvier, une rémunération globale de 1550 euros pour 150 heures de travail. Au cours de ce mois, elle effectue :

– 30 heures chez une personne de plus de 70 ans

– 70 heures chez une autre personne de plus de 70 ans

– 40 heures chez une personne titulaire de l’allocation personnalisée d’autonomie

– 10 heures pour une garde d’enfant ouvrant droit à la prestation de compensation.

Au titre de la première intervention, le prorata est égal à : 1550 € x 30 h/150 = 310 € Le montant obtenu est inférieur au seuil d’exonération applicable soit 65 x 9,53 € = 619,45 €

Au titre de la deuxième intervention, le prorata est égal à :

1550 € x 70 h/150 = 723,33€ Le montant obtenu étant supérieur au seuil d’exonération applicable, la rémunération est exonérée à hauteur de 619,45 €.

Au titre des troisième et quatrième interventions, le prorata est égal : 1550 € x 50 h/150h = 516,67 €

Par suite, la rémunération allouée à l’aide à domicile est exonérée à hauteur de 1446,12 €

(310 € + 619,45 € + 516,67 €).

Téléchargez cet article en pdf

Téléchargez notre modèle de bulletin de paie Aide à domicile

(1) Pour les salariés non fiscalement domiciliés en France, le taux de la cotisation salariale est de 5,5 %. En Alsace-Moselle, s’ajoute à la charge du salarié une cotisation calculée sur la totalité du salaire dont le taux est de 1,50% au 1-1-2015.

(2) Depuis le 1-1-2015, le taux de la cotisation d’allocations familiales est de 3,45 % pour les salariés dont l’employeur entre dans le champ d’application de la réduction Fillon et dont les rémunérations ou gains n’excèdent pas 1,6 Smic (CSS art. L 241-6-1).

(3) L’assiette de la déduction forfaitaire pour frais professionnels est limitée à 4 plafonds annuels de sécurité sociale. Cette déduction ne s’applique pas à certaines sommes qui ne sont pas à proprement parler du salaire.

(4) Pour les CDD conclus pour accroissement temporaire d’activité et les CDD d’usage, la part patronale de la contribution chômage est majorée si le contrat a une durée inférieure ou égale à 3 mois. La part patronale est dans ce cas portée à :

– CDD conclus pour accroissement temporaire d’activité : 5,5% (7% si le contrat a une durée inférieure ou égale à 1 mois ;

– CDD d’usage : 4,5 %

Des taux spécifiques s’appliquent aux intermittents du spectacle

(5) L’embauche en CDI d’un jeune de moins de 26 ans ouvre droit, après confirmation de la période d’essai, à une exonération temporaire de la contribution patronale chômage.

(6) Les entreprises de travail temporaire sont soumises pour le personnel intérimaire à un taux de cotisation AGS spécifique de 0,03%.

(7) Taux tenant compte du pourcentage d’appel de 125 %. Certaines entreprises cotisent à des taux supérieurs ou selon une répartition différente.

(8) Pour les cadres dont la tranche B est faible ou nulle, des cotisations sont dues à l’Agirc au titre de la GMP.

(9) Taux tenant compte du pourcentage d’appel de 125 % (certaines entreprises cotisent à un taux supérieur). Jusqu’à 20% la répartition est fixée par accord d’entreprise. Les 0,55 points suivants doivent être répartis comme suit : 0,19 pour l’employeur et 0,36 pour le salarié.

(10) Non exigible dans la mesure où l’employeur est assujetti à la TVA. Des taux majorés s’appliquent au-delà des seuils revalorisés annuellement.

(11) A la taxe proprement dite, s’ajoute une contribution supplémentaire à l’apprentissage (CSA). En Alsace-Moselle, le taux de la taxe d’apprentissage est ramené à 0,44 % au lieu de 0,68 %.

(12) Taux spécial de 1,30 % pour les entreprises de travail temporaire d’au moins 10 salariés. Participations spécifiques de 1 % sur la rémunération des salariés sous contrat à durée déterminée et de 2,10 % sur la rémunération des intermitents du spectacle quel que soit l’effectif.

Pour aller plus loin :

Dossier règlementaire URSSAF : Exonération Aide à domicile.

Téléchargez cet article en pdf

Téléchargez le modèle de bulletin de paie d’aide à domicile

libéral(e) en 2025 ?")

Laisser un commentaire